В тази глава се разглежда фискалната децентрализация и свързаните с това проблеми по формирането и организацията на финансовите ресурси на местните власти. Обособяването на бюджети на местните органи на власт се обяснява с особеностите на местните публични блага. Прави се характеристика на приходите и разходите на местните бюджети, изяснява се начинът на тяхното съставяне и изпълнение.

1. Местните финанси и местно самоуправление

1.1. Местни финанси

За да осъществява ефикасно своята дейност, бюджетната система има специфична вертикална структура. Характерно за тази структура е наличието на финансови звена, органи и дейности, както на национално, така и на регионално, местно равнище. Особеностите на регионалните финансови отношения, тяхната роля, както и връзката им с централните финанси, се изучават от теорията за местните финанси или фискалната децентрализация.

Местните финанси са част на финансовата система. Те са свързани с набирането и разпределението на бюджетни и извънбюджетни средства на регионално равнище. Чрез тях се финансира дейността на органите за местно самоуправление. Основен източник за формиране на местните финанси е разпределението и преразпределението на дохода, създаден на територията на съответния регион.

Местни финанси – част от финансовата система на страната, свързан с набиране и разпределение на бюджетни и извънбюджетни средства за осигуряване на дейността на местните органи на самоуправление.

1.2. Местно самоуправление и фискална децентрализация

Основа за възникването и развитието на местните финанси е местното самоуправление. Ето защо, за да се разбере по-добре същността на местните финанси, трябва да се изяснят проблемите на местното самоуправление.

Всички държави имат едно централно правителство, което решава задачи от национално значение и поема функциите по цялостната организация на предлагането на публични блага. Като второ, а в някои страни и като трето ниво, са органите на местната власт: регионални, щатски или провинциални местни, правителствени единици с фискални отговорности. Или държавното управление се осъществява на две нива: централизирано и децентрализирано.

Взаимоотношенията между централната и местната власт зависят от формата на държавно устройство. Съвременното държавно право регламентира две форми на държавно устройство – федеративно и унитарно. Те определят и две форми на бюджетна система или бюджетна структура, прилагани в съвременната фискална практика – федеративна бюджетна структура и унитарна бюджетна структура.

При федеративно функциониращи държави, бюджетните им системи имат три нива: общинско, регионално и федеративно. При унитарните държави, бюджетната система включва държавния (правителствен или централен) бюджет и бюджетите на органите на местно самоуправление.

Предоставянето на приходи на местните власти за изпълнение на делегираните им с Конституцията и със закон задължения и отговорности по осигуряването на местни публични блага, се нарича фискална децентрализация (фискален федерализъм). Фискалната децентрализация отразява вертикалната структура на различните управленски нива на властта и фискалните взаимоотношения между тях.

В страните от Европа фискалната децентрализация се базира на Европейската харта за местно самоуправление, приета през 1985 г. в Страсбург. Според нея, местното управление се характеризира като право на способност на местните органи на управление, в границите на закона, да регулират и ръководят съществен дял от обществените работи, намиращи се под тяхна отговорност и в интерес на местното население.

За да могат да разполагат със самостоятелност местните власти, е необходимо да съществуват две предпоставки:

-политическа свобода, гарантирана от Конституцията на съответната страна

-финансови средства, осигуряващи изпълнението на техните икономически решения

Важно значение има наличието на синхрон между тези две предпоставки – между предоставените на местните органи на властта права и задължения и финансовите ресурси, необходими за тяхното осъществяване.

1.3. Необходимост от фискална децентрализация

Необходимостта от съществуването на централизирано и децентрализирано ниво на финансите на публичния сектор (фискална децентрализация) се обуславя от следните основни причини:

- Първо, от необходимостта по-добре да се отчитат и задоволяват обществените потребности със съответните публични блага. Така например, когато ползите от публичните блага се отнасят до цялото население на страната, те трябва да се финансират и предоставят централизирано. Националната сигурност и отбраната на страната, правораздаването и управлението и др. трябва да се осигуряват от централната власт, която е изразител на обществените интереси. Общонационалните органи на властта се създават, за да решават въпросите на всички граждани, независимо от това, къде живеят – в големите градове или в малките села.

Съществуват, обаче, и други публични блага, при ползването на които има пространствени ограничения. Те са достъпни само за определена географска общност и носят ползи на ограничен кръг индивиди. Това са такива блага като поддържането на чистотата на населените места, уличното осветление, бързата медицинска помощ, противопожарната охрана и т.н. Такъв вид публични блага се наричат местни. Предпочитанията, които хората имат по отношение на местните публични блага, са много различни в отделните общини и региони. Например, в големите градове важно значение имат общественият транспорт, уличното осветление, развитието на мрежата от детски градини и учебни заведения. В селищата с преобладаващо възрастно население са необходими повече средства за социална защита, здравни грижи, снабдяване с горивни и отоплителни материали и т.н.

Пространствената ограниченост на местните публични блага и техните специфични особености в различните региони налага регионална организация за тяхното предлагане. Тази дейност се извършва от местните органи на самоуправление, които имат по-непосредствен контакт с местното население и могат по-добре да опознаят неговите специфични потребности. Във връзка с това в отделните държави се обособяват отделни териториално-административни единици, които си избират местни органи на власт и управление.

Местни публични блага – вид публични блага, за които е характерна пространствена ограниченост в процеса на потреблението им. Те се потребяват предимно от група от хора, живеещи в определен географски район

- Второ, причина за фискалната децентрализация е по-добрата възможност за мобилизация на необходимите финансови ресурси и тяхното рационално използване. Местните власти могат да организират и мобилизират много повече средства, да разкриват нови източници на ресурси на регионално ниво, познавайки населението, неговите потребности и спецификата на региона. Те могат по-силно да въвлекат и мотивират потребителите –данъкоплатци, при осигуряването на местните публични блага.

- Трето, разпределението на правомощията между централната и местната власт относно набирането и изразходването на бюджетните средства е необходимо и поради съображения за постигането на по-голяма икономическа ефективност. Чрез фискалната децентрализация се осигурява максимизиране на ползите от използването на ограничените ресурси за производство и осигуряване на публични блага. Централизираното предоставяне на блага и услуги за всички граждани, без оглед на техните вкусове и предпочитания, намалява ефективността от използваните ресурси. Децентрализираната система позволява да се отчетат и групират предпочитанията и вкусовете на населението от отделните регионални общности и да се предостави желаното количество и разновидности публични блага.

Следователно, централните власти в повечето страни изпълняват функции, свързани с обществената значимост, а местното самоуправление се занимава с финансирането и предоставянето на местни публични блага, характеризиращи се с географската си ограниченост при потреблението и извличането на ползи - сметосъбиране, комунално благоустройство, бърза медицинска помощ и др.

1.4. Местно самоуправление и местни финанси в Р България

Структурата и ролята на държавните институции се определят от държавното устройство на всяка страна, според съществуващото й законодателство. В Р България с Конституцията , приета през 1991 г. се установяват две нива на публична власт и публични институции.

- централни органи на законодателната, изпълнителната и съдебната власт

- местни органи или общински съвети

Конкретните въпроси на местното самоуправление у нас се уреждат със Закона за местното самоуправление и местната администрация (ЗМСМА), приет през 1991 г.

Според ЗМСМА, административно-териториалната структура на България в момента обхваща 28 област и 260 общини.

Общината е основна административно-териториална единица, в рамките или на територията на която се осъществява местното самоуправление. Тя е юридическо лице със самостоятелен бюджет и право на собственост. Съставните административно-териториални единици на общините са кметствата и районите.

Орган на местното самоуправление в Общината е общинският съвет, който се състои от съответен брой, избрани от жителите на общината общински съветници, с мандат за 4 години. Той е орган на местната законодателна власт. Общинският съвет определя политиката за изграждане и развитие на общината и всички дейности, които са отговорност на общината.

Орган на местната изпълнителна власт е кметът, който управлява общинската администрация, организира изпълнението на решенията на общинския съвет и има представителни функции.

Самоуправлението на равнището на общината се изразява в правото на гражданите, чрез избраните от тях органи, да решават въпроси, свързани с общинското имущество, устройството и развитието на територията на общината, предучилищното възпитание, началното, основното и средното образование, здравеопазването, културата, благоустрояването и комуналните дейности и др. важни за дадената териториална общност въпроси.

2. Приходи и разходи на местните власти

2.1.Приходи на местните власти

За да изпълняват своите функции и да задоволяват потребностите от местни публични блага, местните органи на управление трябва да разполагат със собствени източници на финансови средства. Те се регламентират в приходната част на техните бюджети. Според Европейската харта за местно самоуправление, местните власти имат право да разполагат със собствени приходоизточници и да се разпореждат свободно с набраните средства.

Местните приходи са част от националния доход, предоставена на административно-териториалните единици (общините и кметствата) за задоволяване на потребностите от местни публични блага. Техният размер зависи от величината на създавания доход и от степента на фискална децентрализация, т.е. от това, какви функции се предоставят на органите за местно самоуправление.

Местните приходи могат да се групират по различни признаци, в зависимост от техните характеристики:

- според организационната форма на набиране и разходване, местните приходи се разграничават на бюджетни и извънбюджетнисредства

- според методите на набиране, се делят на данъчни и неданъчни приходи

- според механизмите на тяхното предоставяне, местните приходи се делят на собствени средства, трансфери от висшестоящите бюджетни звена и привлечени средства

- според предназначението им, местните приходи биват общи и целеви

При разработването на местните бюджети се използва т.нар. приходна бюджетна класификация, която структурира местните приходи по функции, по раздели и по параграфи.

Според Закона за общинските бюджети, приходите на общините у нас се класифицират по следния начин:

1. Собствени приходи

2. Преотстъпени държавни приходи

3. Субсидии и субвенции от републиканския бюджет

Под собствени приходи се имат предвид онези данъчни и неданъчни вноски, които със закон са предвидени да постъпват изцяло в приход на местния бюджет. Те предполагат определена степен на свобода на местната власт при тяхното определяне. Собствените приходи се характеризират с това, че са създадени на територията на общината и изразяват отношения между местната власт и гражданите на съответната територия.

Според Закона за общинските бюджети, собствените приходи на общините се набират за сметка на:

1. Местни и други данъци, определени със закон. Такива са: данъка върху недвижими имоти, данъка върху наследствата, данъка върху дарения, данъка при възмездно придобиване на имущество, данъка върху превозните средства, пътния данък, данъка за общините и др.

2. Местни такси – такси за битови отпадъци, за ползване на пазари, тържища и др., за детски ясли и градини, за курорт, за технически и административни услуги, за кучета, за гробни места и др.

3. Приходи от предоставяне на концесии

4. Приходи от глоби и имуществени санкции, събирани въз основа на наказателни постановления, издадени от орган на местната администрация.

5. Приходи от лихви

6. Наеми и други собствени приходи

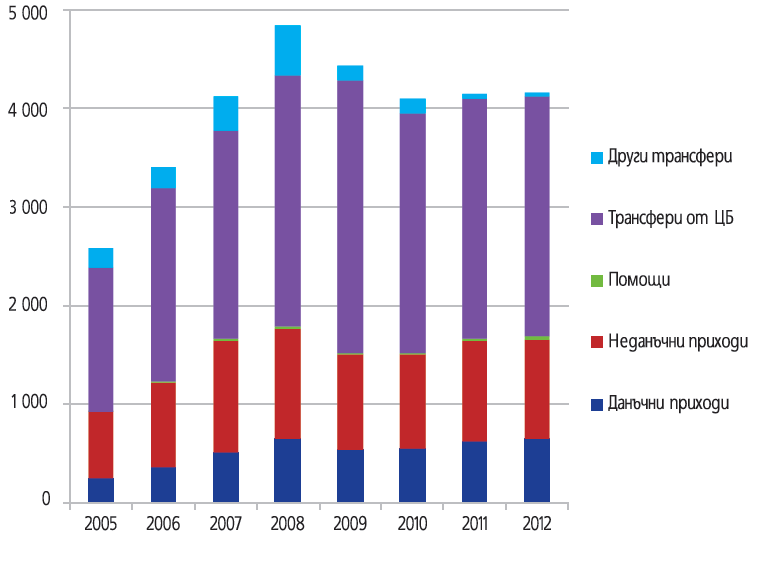

Преотстъпените държавни приходи са приходите от някои данъци, които се поделят между републиканския и местните бюджети. Държавата определя със закон пропорцията за това разделяне. В момента, данък, който се поделя между общинските бюджети и републиканския бюджет, е данъкът върху доходите на физическите лица. Според Закона за държавния бюджет 50% от териториалните постъпления от данъка се акумулират в републиканския бюджет, а 50% остават като приход на общините. Това формира значителна част от приходите на местните бюджети.

Субсидиите и субвенциите представляват трансфери от висшестоящи бюджетни звена. Техният размер определя степента на финансова зависимост на местните власти от централната власт. Субсидиите биват общи и целеви. Общите субсидии се предоставят на по-слабите в икономическо отношение общини, на които собствените приходи не са достатъчни да покрият разходите за предлагането на базисните публични блага. Техният размер се определя по обективни критерии, утвърдени със Закона за държавния бюджет за съответната година. Централното правителство не поставя условия за използването на общите субсидии – те се използват съобразно потребностите и приоритетите на общините. Чрез тези субсидии се преодоляват фискалните различия между отделните общини и се гарантира предоставянето на необходимия минимум от местни публични блага във всяка една община.

Целевите субсидии се предоставят в конкретни случаи за придобиване на ДМА и за изпълнение на регионални проекти с национална значимост или национални програми на общинско равнище.

Субвенциите са трансфери от републиканския бюджет, които представляват конкретни суми, представени целево под определени условия. С тяхна помощ се осъществяват текущи или капитални разходи, финансирани със средства от държавата и общината.

В случаи на временен недостиг на средства общините могат да ползват и привлечени средства. Това са: банкови заеми, заеми от други общини и привличане на чужди средства на капиталовите пазари, посредством емисия на общински ценни книжа.

Общините, които имат по-големи приходи, отколкото са разходите им, правят вноски в републиканския бюджет, което е също начин за изравняване на фискалните позиции на отделните общини.

Структурата на приходите в отделните общини е различна. От гледна точка на местното самоуправление, най-важно значение имат приходите от местниданъци, разпределяемите данъци и таксите. Субсидиите засилват финансовата зависимост на местните власти от централната власт и ограничават тяхната свобода на действие. Затова общата тенденция е държавните трансфери да заемат все по-малък дял в общинските бюджети, което заставя общините да търсят допълнителни източници на собствени финансови ресурси.

2.2. Разходи на местните власти

Общините имат разходни пълномощия, които им дават право да извършват различни разходи във връзка с изпълнението на предоставените им функции. Вече се посочи, че основната част от публичните услуги, особено тези с най-масов характер, се предоставят от местните власти, тъй като те са най-близо до потребителя и имат по-добри възможности да се съобразят с избора и разнообразието на регионалните потребности. Това изисква и децентрализация на разходите, с оглед да се отговори по-добре на търсенето на публични блага.

Разходите на местните власти представляват част от съвкупния доход, която се насочва за финансиране на регионалните потребности от местни публични блага, в съответствие с правомощията на местните власти.

Размерът на общинските разходи зависи от степента на фискална децентрализация. У нас през последните няколко години делът на общинските разходи, спрямо разходите в консолидирания държавен бюджет е в границите между 13-16%. Този дял е около 7-8% от БВП, което е показател за ниска степен на фискална децентрализация.

Разходите на местните общини се групират на базата на различни критерии. Една от класификациите на местните разходи ги подразделя на текущи и капиталови. Текущи са разходите за заплати и осигурителни вноски, медикаменти, обезщетения и помощи, стипендии и др. Това са преобладаващата част от разходите на общините, които имат приоритетен характер и се извършват с предимство. Капиталовите разходи са предназначени за основен ремонт и за придобиване на материални и нематериални дълготрайни активи. Тези разходи са ограничени – общините могат да правят капиталови разходи до 10 % от собствените им приходи.

Според разходната бюджетна класификация, която има оперативно значение при съставянето на местните бюджети, разходите се класифицират по раздели – посочват се институциите и звената, които извършват съответния разход, по функции – показват отрасловата принадлежност на разходите (здравеопазване, образование, управление и т.н.), по дейности – насочени са за еднотипни работи към различни институции, по параграфи – посочват вида на извършвания разход (за заплати, за осигурителни вноски, за стипендии, за медикаменти и др.).

На практика видът и направленията на разходите на общинските власти у нас са регламентирани със Закона за общинските бюджети, съгласно който в разходната част на общинския бюджет се предвиждат разходи за следните по важни дейности:

1. Здравни, социални, образователни, културни, спортно –туристически и младежки дейности

2. Комунални и благоустройствени дейности на територията на общината

3. Стопанисване на общинската собственост и административно обслужване на населението

4. Дейности по опазване на околната среда, обществения ред и собствеността на населението и общината

5. Издръжка на общинския съвет и общинската администрация, придобиване на ДА, съвместни дейности с други общини

6. влагане на имущество в стопанска дейност и подпомагане на предприятия за дейности, свързани с потребностите на общината и населението

7. Реализиране на международни програми на територията на общината

8. Погасяване на ползвани заеми

9. Вноски в републиканския бюджет и др.

В рамките, определени от закон, общинските органи имат значителна самостоятелност да вземат решения за конкретните направления и размера на бюджетните разходи. Тяхната свобода, обаче, е относителна, защото във всеки момент органите на централната власт могат да им наложат определени ограничения и лимити на разходи, да ги задължат да спазват определени приоритети при разходването на бюджетните средства и т.н. В този смисъл, финансовата автономия на местните органи на управление е относителна.

3. Особености при съставянето и изпълнението на местните бюджети

Общинският бюджет е самостоятелна финансова сметка за приходите и разходите на общината за една година. И местните бюджети, както и бюджетът на държавата, представляват балансиране на приходите и разходите на общината за една година. Бюджетният период на общинския бюджет съвпада с този на републиканския бюджет – започва на 1 януари и завършва на 31 декември на съответната година.

Общинският бюджет е и срочен финансов план на общината за разкриване на съответни средства и целевото им изразходване за финансиране дейността на общинските органи, учреждения, фирми и различни мероприятия. Чрез бюджета на общината могат да се решават и някои държавни задачи, за които се отпускат субсидии от републиканския бюджет.

Общинският бюджет се съставя самостоятелно и независимо от републиканския бюджет, което му придава автономност. Той се приема от местния законодателен орган – общинския съвет, което му придава задължителна сила, както по отношение на държавните и общинските субекти, така и по отношение на живеещите на територията на общината. Действието на общинския бюджет се разпростира в рамките на общината.

Въпросите, свързани с общинските бюджети , у нас, се регламентира със Закона за общинските бюджети, който урежда съставянето, приемането, изпълнението, приключването и отчитането на общинските бюджети. Този закон определя и бюджетните взаимоотношения между общините и републиканския бюджет и режима за набиране на извънбюджетните средства на общините.

Основните принципи при съставянето и изпълнението на общинските бюджети са: а)законосъобразност б)целесъобразност в)ефективност г)публичност д)съблюдаване на обществените интереси

И при общинските бюджети се спазва определена бюджетна технология или бюджетен процес, който представлява съвкупност от последователно извършвани дейности. Те включват съставянето, приемането, изпълнението, контролът и отчитането на изпълнението на общинския бюджет.

1. Първата стъпка на бюджетния процес е разработването на проектобюджет. Проектобюджетът на общината се съставя на основата на:

- приетите от общинския съвет стратегия и прогноза за развитие на общината, бюджетната прогноза, в съответствие с общоикономическите изисквания, очертаващи параметрите на общинския бюджет за следващите три години, прогнозата за държавния бюджет и условията за отпускане на целеви субсидии и субвенции.

- предложенията на населението, кметовете, организациите на бюджетна издръжка от общините

- бюджетна задлъжнялост на общината

- задълженията по национални и регионални програми и проекти

Съставянето на проекта за общинския бюджет се организира от кмета на общината със съдействието на кметовете на кметствата и районите, финансовия отдел и общинската администрация. Най-важното тук е максималното разкриване на всички възможни приходи и пестеливост при изразходването на финансовите средства. НС има правото да дава някои задължителни указания по планирането на разходите в бюджета на общините.

Изготвеният проектобюджет се обсъжда с участието на представители на организациите, които имат отношение към него и от самия общински съвет. След обсъждането и съответните промени, кметът на общината внася бюджета в МФ с конкретни предложения за бюджетни взаимоотношения – субсидии или вноски.

2. След като се върне проектобюджетът от МФ, заедно с информацията за бюджетни взаимоотношения с републиканския бюджет, кметът на общината съставя окончателен проект на бюджета. Този проект се внася в общинския съвет за разглеждане и обсъждане и се приема от него в определен срок. Общинският бюджет може да се състави с дефицит в размер до 10 % от общите приходи. Информацията за проектобюджета на общината се предоставя за обсъждане и на населението.

3. Изпълнението на общинския бюджет се организира от кмета на общината. Във връзка с това той възлага определени правомощия на кметове на кметства, райони и ръководители на бюджетни звена (здравни заведения, училища и др.), финансирани от общината. Най-важното за изпълнението на общинския бюджет е събирането в срок на предвидените в него приходи и целенасоченото, пестеливо извършване на разходите. Изпълнението на бюджета е огромна всекидневна работа, която се извършва от постоянно действащ апарат – финансовите отдели към общината.

При възникване на временен недостиг на средства в процеса на изпълнение на бюджета могат да се ползват заеми с разрешение на общинския съвет. Те могат да бъдат заеми от извънбюджетни средства и фондове на общината, от търговски банки, от републиканския бюджет или от други общини.

В процеса на изпълнението на бюджета, общинския съвет упражнява контрол върху законосъобразното, целесъобразното и по предназначение разходване на общински бюджетни средства.

Няма коментари:

Публикуване на коментар